招商证券研报:银发经济方兴未艾,积极老龄化创黄金赛道

来源:招商证券 招商证券 发布时间:2023-04-22

来源:招商证券 招商证券 时间:2023-04-22

本期作者:

轻工纺服行业首席分析师赵中平

食品饮料行业首席分析师于佳琦

家电行业首席分析师 史晋星

商业行业首席分析师 丁浙川

医药行业联席首席分析师许菲菲

农业团队资深分析师李秋燕

核心观点

现阶段我国老龄化程度不断加深,2022年底65岁以上人口占比达到了14.9%,面对人口负增长和人口结构转变两大趋势,我们认为未来应从老年人的多层次需求出发,充分挖掘银发经济的黄金赛道。

关注:

1.生理需求相关的成人失禁用品

2.健康需求相关的保健品、药企

3.便捷需求相关的扫地机器人、便利超市

4.情感需求相关的宠物食品、宠物用品

01

银发市场概述

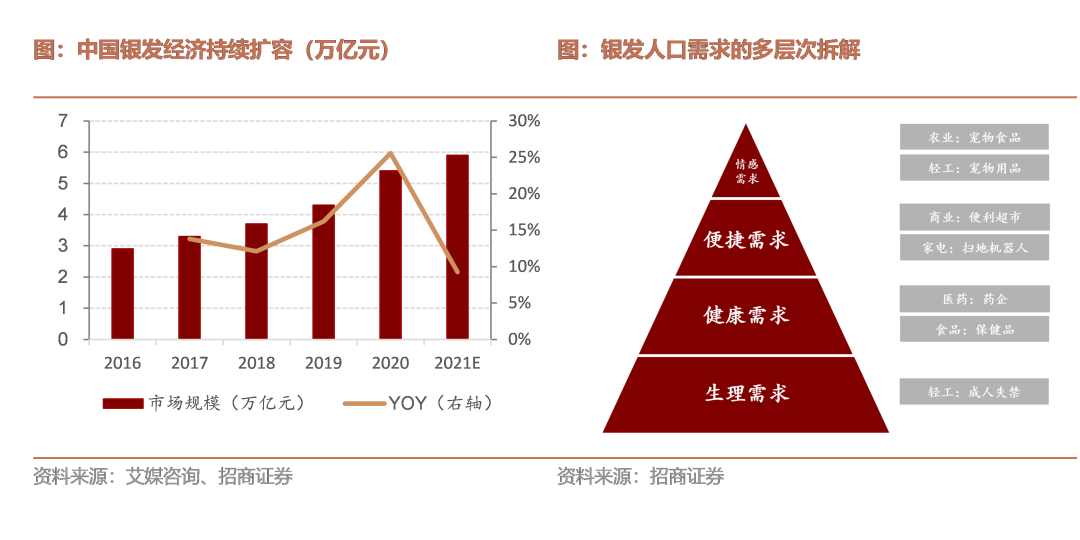

银发规模已达5.4万亿元,仍在持续扩容

随着社会老龄化步伐加快和社会老龄程度不断加深,我国银发经济市场规模扩容。根据艾媒咨询的数据,2020年市场规模已达5.4万亿元,2016-2021年CAGR达15%。未来随着人口红利的释放、消费场景的拓宽、服务及产品供给的增加、顶层设计的逐步完善,我国银发经济空间广阔,将成为未来经济发展的重要引擎。

人口:第二代婴儿潮逐渐步入养老阶段

我国第二代婴儿潮(1962年-1975年)出生的人口正处于48岁至61岁的年龄段,未来的5-10年内他们将逐渐步入养老阶段,银发产业的潜力也将在未来5-10年内快速释放。

渠道:线上消费场景的拓宽带来更多消费机会

银发人口的消费场景由线下向线上线下的结合进行转变,综合电商在银发人口中的渗透率已达到85%,成为即时通讯以外渗透率最高的细分行业类型,其中,银发人群在拼多多与京东平台的月活均已破亿。

政策:我国养老政策不断深化,助推养老行业的高质量发展

十二五期间,我国以居家为基础、社区为依托、机构为补充、医养相结合的养老服务体系初步形成;十三五期间,政策密集出台,推动多层次、多样化养老服务的发展;十四五期间,政策红利持续释放,积极应对人口老龄化上升为国家战略,致力于让全体银发人享有基本养老服务。

供给:针对银发群体的高质量服务及产品供给有待增加

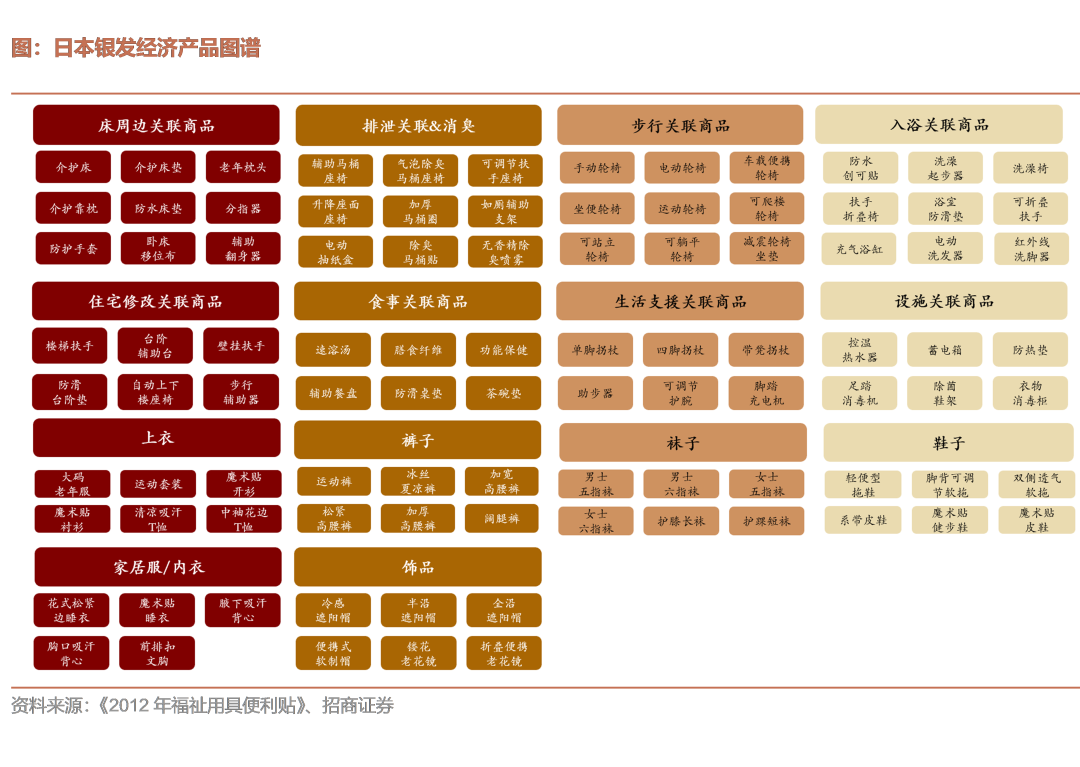

在服务端,我国养老服务体系建设步伐较慢,供给仍不足,截至2022年5月,中国养老企业数量仅有近37万家,且成立时间较短,整体养老资源较紧张;在产品端,日本的适老产品共有14个品类,共计数万个SKU,相比之下我国适老化产品的供给相对有限,无法满足多层次多样化的养老需求。

总体而言,我国高质量服务及产品供给有待增加,需求催生供给、供给创造需求的良性循环尚未形成。

02

银发经济各细分行业消费机会研究

1.医保控费背景下,药企通过创新与国际化突围

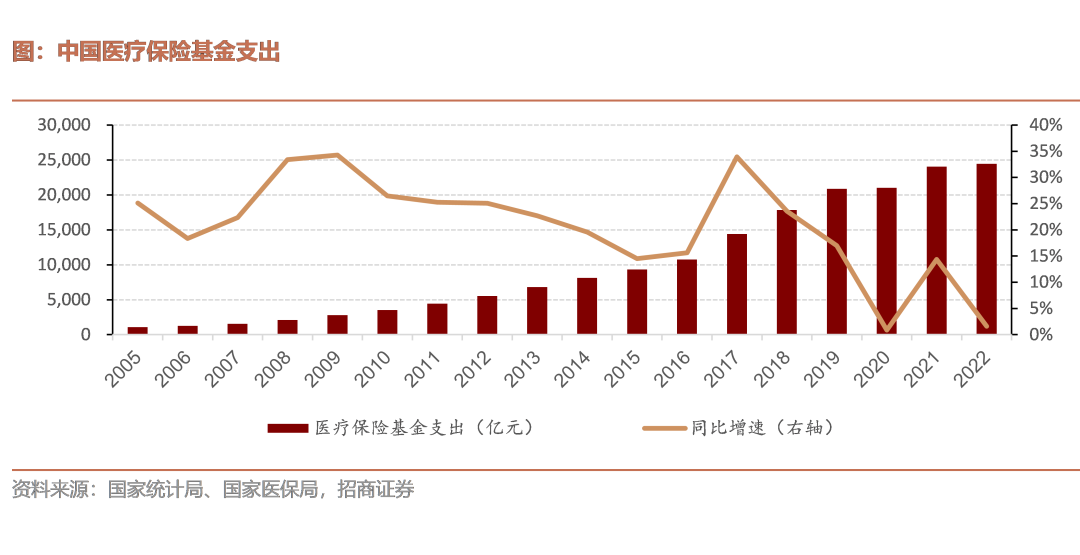

人口老龄化加重医疗费用负担,医保支出不断提升“性价比”。中国医疗保险基金支出在2022年达到2.4万亿,逐渐上升的医保支出、人口老龄化对医保支出的“性价比”提出更高要求。2015年开启的药审改革倒逼企业进行创新及国际化,同时医保局成立,带量采购于2018年正式开始,目前已经进行7批次,医保谈判也逐步常态化。

控费背景下,中国药品产业自上而下推动创新发展。国家卫健委协调推进深化医药卫生体制改革,如分级诊疗、医药分离、支付方式改革拟订应对人口老龄化、医养结合措施;国家药监局牵头,推动支付方式等改革;国家医保局发挥购买者职能,通过医保谈判、带量采购等方式,提高医保效率。

三者共同推动下,我国创新药占比预计将不断提升,创新药数据与国际接轨,引导产业升级。

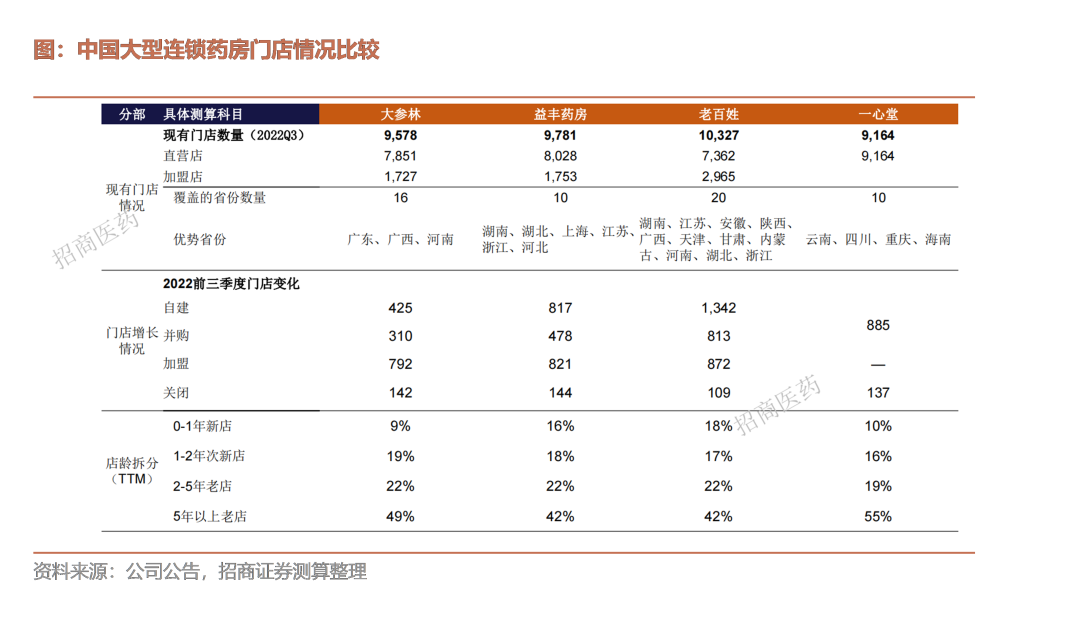

中国零售药房目前经历集中度提升及处方外流两大趋势,药事管理能力更强的头部药房有望优先受益。

集中度提升加速:横向比较下中国零售药房行业格局较为分散(CR10仅20%),随着药房扩张加速、行业竞争白热化,同时疫情反复下中小药房生存压力激增,为头部企业带来更多并购机会。

处方外流:各地加速落实双通道政策,头部企业凭借全面的网络布局及领先的精细化管理能力,有望优先受益,加速处方外流。

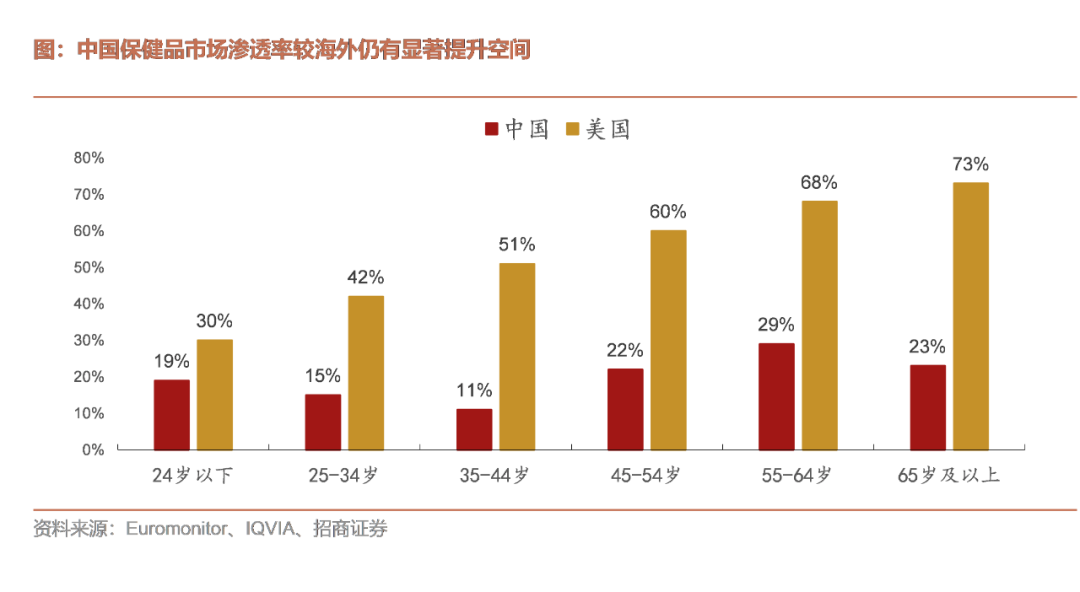

2.保健品:健康需求提升,银发群体渗透提升空间大

美国保健品市场整体渗透率在50%以上,而中国市场整体仅在20%左右;分年龄段看,我国保健品市场相对于美国在55-64岁、65岁及以上人群的渗透率差距更为明显。

随着中国经济发展,居民健康意识不断提升,人口老龄化与疾病年轻化趋势下,预计中国保健品消费渗透率仍有较明显的提升空间,其中银发群体贡献增量较多。

2021年中国VDS(膳食营养补充剂)市场规模达到267亿美元,仅次于美国,但人均消费量仅在20.1美元。对标成熟市场的美国(104美元)、日本(91美元)、澳大利亚(76美元)、以及新西兰(49美元)均有数倍空间。

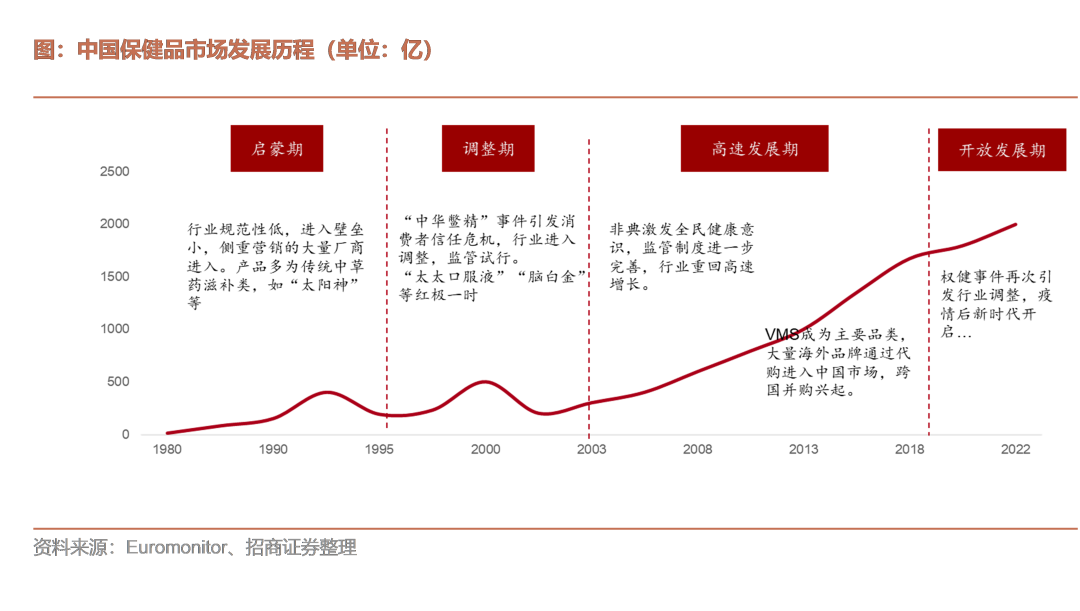

乱象陆续出清,行业发展逐步规范化,驱动行业进一步发展。

中国维生素和膳食补充剂市场经历了粗放发展、监管强化、并购整合三个主要阶段,2019年“权健事件”引发了消费者对行业乱象的广泛关注,行业经营触底,而后保健品企业自我责任意识得到提升,监管部门的执法力度进一步强化,消费者也更加谨慎地甄别,不再无脑接受信息输入。

行业乱象陆续出清后,行业发展变得更加理性从容,2017年至今,行业维持6%的复合增长,预计2022年规模有望达到2000亿。

3.成人失禁:老龄化进程加速,成人失禁用品快速发展

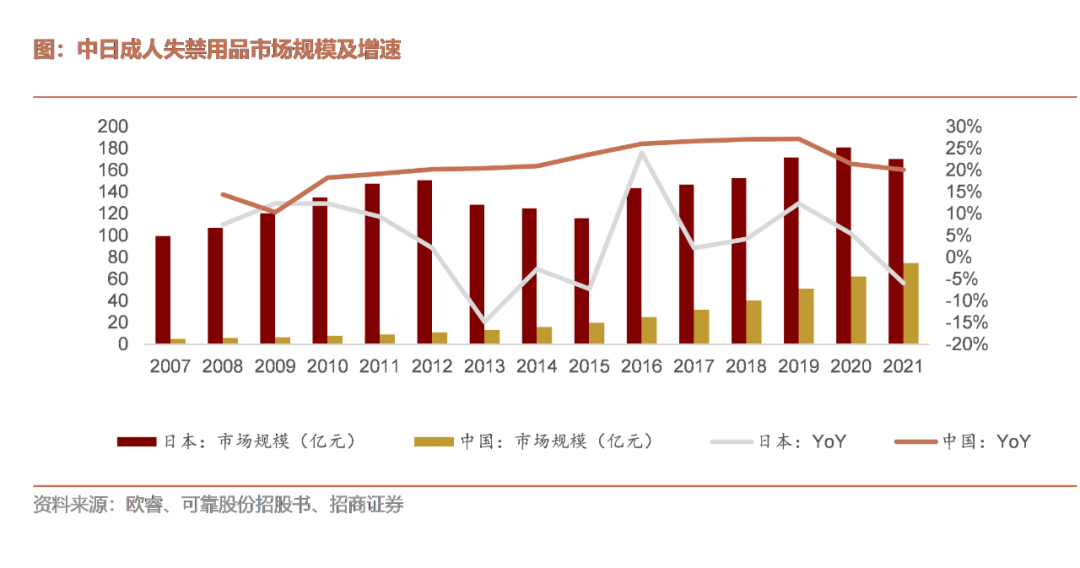

欧睿数据显示,2021年中国成人失禁用品市场规模约为75亿元,远低于日本约170亿元的水平,2007-2021年复合年均增长率高达21%(日本约为4%),呈现出强劲的发展势头。

日本的成人失禁用品市场较为成熟,渗透率约为80%,相比之下我国低个位数的渗透率水平存在较大提升空间,两国老龄化程度的不同带来了行业发展进度的差异,我国在2021年进入中度老龄化社会,长护险等养老制度仍在试点。

目前国内成人失禁用品行业集中度较低,2021年公司行业前四名份额集中度仅为22.8%,存在大部分性价比产品主导的中小厂商。

参考日本发展路径,未来随着消费升级和老龄化进程加快,市场容量将迎来快速增长,市场份额也将向头部企业集中。

日本品牌通过丰富的产品线赢得高端用户,国内品牌则在基础功能发力、主打性价比优势。

国内成人失禁用品行业处于发展初期,集中度较低,性能布局不充分,“买用分离”的商业模式导致购买者对产品缺乏感知,更加注重产品的性价比,企业通过低价竞争获得市场。

国内成人失禁产品多具备柔软亲肤、透气吸水等基础性功能,相比进口品牌在高功效方面有所欠缺。

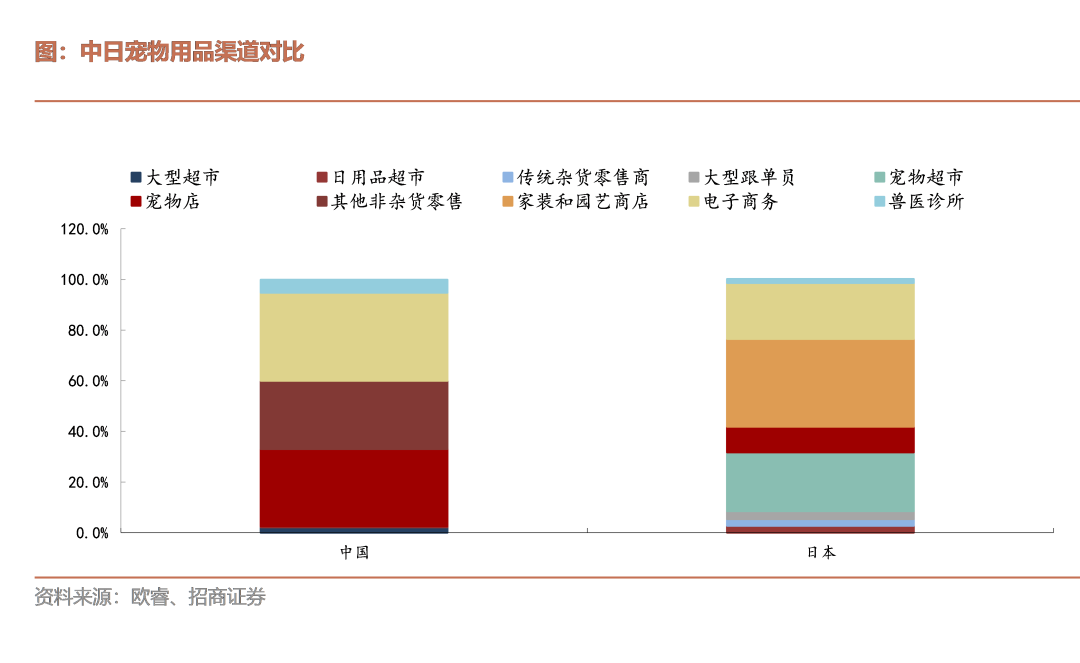

4.宠物用品:精细化养宠趋势下,我国宠物卫生用品市场广阔

近年来养宠成为银发人的寄托情感重要方式,“它经济”在银发人口中具有较高的热度,其中宠物卫生用品市场广阔。

根据艾瑞咨询发布的《中国宠物消费趋势白皮书(2021年)》,在宠物用品中,因日常必需且消耗量大,以宠物窝/垫、猫砂和猫狗厕所等为代表的日用品购买频次最高。在精致养宠需求下,数字化、智能化升级已成为宠物用品行业未来的发展趋势。

中国宠物用品及一次性护理行业发展较晚,产品较低端,同质化竞争严重,市场份额较为分散,市场份额高于1%的企业仅有三家,且均不超3%,而市场份额在0.1%-1%之间企业高达25家。

中国特有的生产制造基础让宠物一次性卫生护理用品企业形成三个大类:第一类为类宠物品牌运营商、商超运营商或是电商平台运营商,其并不自建生产工厂,而是依靠供应链采购贴牌产品;第二类为具有良好研发、设计、生产能力的卫生用品厂商,其产品主要供应国内外品牌运营商;第三类为规模较小的作坊式宠物用品生产商,成为我国宠物用品市场的大部分。

5.宠物食品:国内宠物食品行业进入快速发展期

根据《2020年中国宠物行业白皮书》及Anicom统计,中国单只宠物年均支出5172元,而日本单只宠物狗/猫年均支出34/16万日元(折合人民币约2.0/0.94万元)。

我们认为,未来中国单只宠物年均支出仍有较大提升空间,宠物食品高端化、精细化趋势亦有望成为宠物经济增长的重要引擎。

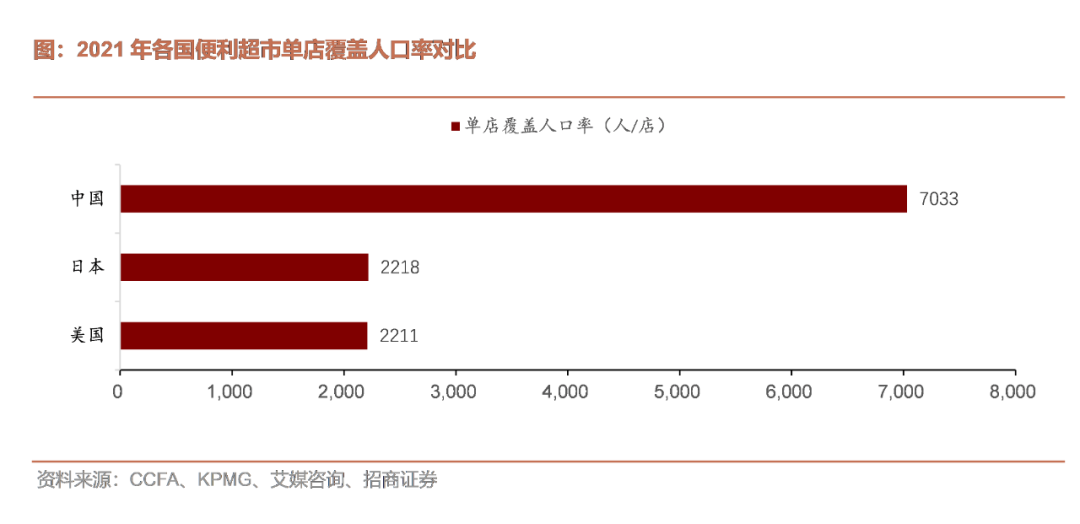

6.便利超市:银发族激发社区便利性消费需求

便利超市作为更贴近社区的传统线下业态,能够为银发人提供近距离消费和服务,商品以高频刚需类为主,且相比网购更符合银发群体的消费习惯,近年逐步成为银发经济重点业态之一。

据中国连锁经营协会,2021年我国便利超市业态规模达3492亿元,其中品牌连锁便利超市2015-2021年CAGR(复合年均增长率)为17.1%,高于其他实体零售业态。

渗透率方面,2021年我国平均每家便利超市服务人口数约7033人,对比日本、美国等业态成熟的国家仍有较大渗透空间。

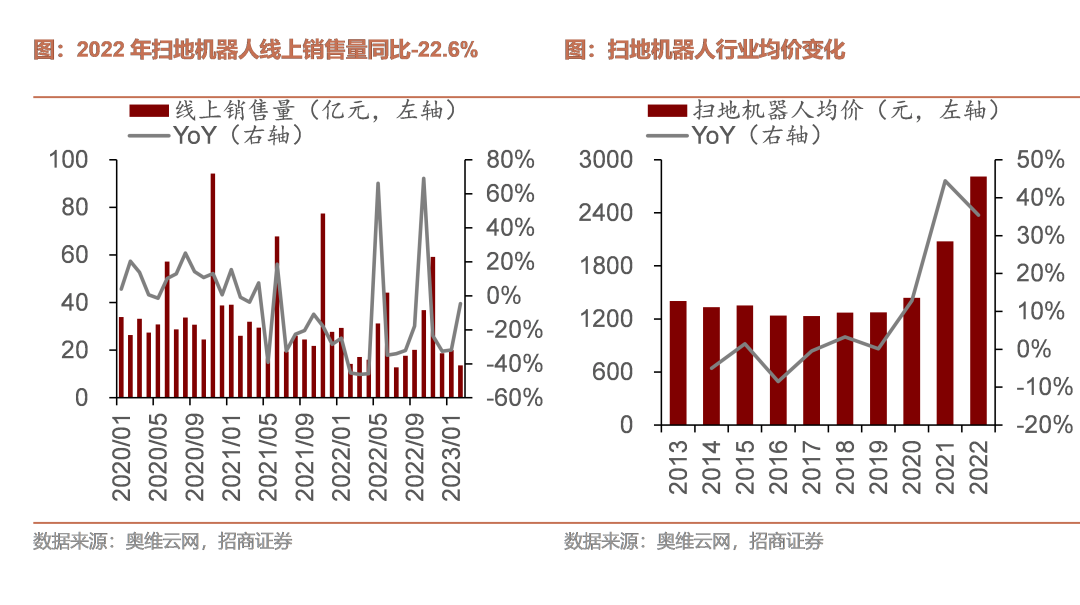

7.扫地机器人:解放双手,减轻银发人家务劳动负担

常规的扫地/拖地对于患有肩部、腰部或腿部等疾病的银发人来说并不友好,而扫地机器人目前兼具扫地、拖地等功能,能够大幅降低人力清洁频次与强度,进而保护银发人身体健康。

此外,未来随着功能进一步丰富,比如扫地机器人作为家庭中唯一可自由移动的家电,在高清摄像头加持下或可打通老人看护功能,驱动渗透率进一步提升。

均价持续走高压制渗透率进一步提升,降本成为2023年的主题之一,将带来需求弹性释放。据测算,目前国内扫地机器人渗透率仅在5%-10%,距离美国16%的渗透率仍有较大差距,未来仍存在较大的提升空间。

过去几年,产品经历了“单机款-自集尘-自清洁”的结构创新,而降本速度慢于产品迭代速度,从而导致产品均价持续走高,叠加过去两年相对疲软的宏观消费环境以及尚不充分的市场教育,扫地机器人销量开始出现负增长,2022年销量同比-22.6%。而降本则成为2023年的主题之一,龙头主销产品降价,将带来需求弹性释放。

03

总结

老龄化进程刺激银发群体多层次消费增长,未来渗透率有望进一步提高

药企不断通过创新减缓医保支出压力,国产保健品与成人失禁产品在银发群体中的渗透率不断提升,作为银发群体情感陪伴的宠物食品与宠物用品市场份额也朝着精细化方向持续走高,作为传统线下业态的便利超市离国外仍有较大渗透空间,此外智慧养老也为银发群体提供更多生活保障与便利服务。

风险提示:

银发人口消费力可能不及预期,向线上化转移的消费模式为银发人口的消费增添阻碍,市场准入机制和监管不到位导致供给参差不齐。

特别提示:

本篇文章摘录于2023年4月5日公开发布的研究报告《银发经济方兴未艾,积极老龄化创黄金赛道》,完整内容以研究报告为准。

免责声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。