连锁养老模式亏损成常态,投资者忽略了什么

来源:领医创造 发布时间:2023-06-19

来源:领医创造 时间:2023-06-19

刘明

领医创造CEO,亲历多家民营医院的投资与发展

老龄化浪潮下,通过投资医疗,可提前布局养老市场的结构性机会

原图2023年4月11日,内蒙古呼和浩特市一养老服务中心,三位老人玩牌放松休闲。图:中新社记者 刘文华

6月5日-9日,香港市场医院股迎来本年度交易量最低潮,成交量只有前期平均值的50%左右。这证明医院股并没有跟随A股三博脑科IPO的热度而走出独立行情。但是绝对值与相对值都双低的成交量也夯实一个中期的价格底部。而上周(6月12-16日)随着政策面利好逐步释放,市场恢复信心,相关个股上周成交量相较此前一周均有提升。锦欣生殖提高了171%,海吉亚65%,华润医疗为115%,中医连锁固生堂则高达208%。作为本年度最期待的“人口政策”的配套政策——“辅助生殖项目进入地方医保”在上周四释放,刺激医院股大涨。周五概念股“锦欣生殖”交易量是日常交易量的6.9倍,而海吉亚是2.8倍,固生堂是2.4倍。成交放量诠释了市场的偏好。

作为央企医院旗舰的华润医疗,虽没有直接受政策惠及,却也有4.3倍成交量,超过民营龙头的海吉亚和固生堂。6月14日,国资委召开中央企业提高上市公司质量暨并购重组工作专题会。会议指出,中央企业要以上市公司为平台开展并购重组,助力提高核心竞争力、增强核心功能,这也成为交易量大涨重要背景。未来更多央国企的医疗平台会采取上市直接并购的方式,而不是之前熟悉的“爱尔”模式,这一决策让上市旗舰平台在业绩内生之外,多了一层并购套利的预期。作为“社会资本办医”的主力军,华润等央企在此路径上的探索已有十二载。在民营专科连锁“你方唱罢我登场”的昨天和今天,也许只需要一波强劲的升浪,就能重新回到香港资本市场的聚光灯下。这个不仅符合公司管理层的预期,也符合市场对其“国有资本投资公司”身份定位的预期。

初夏,不断涌现的宏观数据,让投资机构和企业管理人员感受到阵阵严寒。反倒是医疗和老年消费相关的数据超过预期,甚至超过疫情前。这些都明确地与明确一个主题相关,即“老龄化”。中国是在二十年前已开启深度老龄化进程,并很快将会面对 “超级老龄化”。相比一些西方国家,这个过程到来得十分迅速——法国花费了140年,英国也用了40多年。

这一快速变化的社会结构,会导致一系列社会变化,包括社会风气、消费习惯和投资偏好的变化。最近,无论是在社会新闻中,还是在邻里街坊的家庭决策中,也都能印证这个社会巨变的影响力。中央政府和地方政府也一直在集中力量来应对这一“社会巨变”,而单靠政府“看得见的手”去解决,并不能满足老百姓全部需求。其中一部分需求在“超级老龄化”趋势压倒性驱动下, “结构性机会”正在萌芽。

针对高端老龄人群的旅居和市郊型“活力长者”社区应该没有大规模复制可能性。2030年左右,随着中国改革开放大潮和高考带来的机会实现自身跨越的新城市居民到了“退休年龄”。他们有一定财富积累,思想开放,而子女也没有时间和技能“照护”自身。因此市场认定这些人辛苦了一辈子,退休后愿意生活在海边或者四季如春的城市,因此开发了旅居产品或者大型候鸟式活力长者社区。但是,至少从日本和美国经验来看,这种模式无法承载大规模的投入,也无法形成养老市场主要服务提供者。因为年长者的情感需求、社交需要以及民族文化让他们只愿意在故土或者子女、孙子女生活的城市或城市周边长期居住。因此日本养老投资热的时代,兴起高端旅居产品,经过20年的市场洗礼,都完成了项目破落和出清过程,存活下来的项目也不得不收缩,回归到旅游产品属性。

日本、美国的市郊型“活力长者”社区,投资的成功率不高。核心不是住宿条件,价格和配套服务,而在于这些养老产品的两个规划与设计核心诉求。第一是距离核心城市的距离与交通便利程度,第二是核心城市提供的服务,尤其是医疗服务的水平。因此日本成功的老龄社区基本上都围绕着“东京”和“大阪”两个大型城市。和人们的出行习惯相关,支线高铁、市郊城铁、地铁的到达半径和便利程度是选址重要参考因素。同理,北京、上海等拥有超级三甲医院的八个“医疗中心”城市即是国内养老投资成功率高的核心城市。

针对普通老百姓对“看护”与“照护”的需求,由于没有长期、稳定筹资来源的支付体系做依托,这类项目属地化很重,无法形成规模效应,成本结构无法支持自身扩张。再加上现在涉及养老护理(比如长护险)的支付筹资来源没有统一规划,一地一策,上述项目异地扩张速度和难度都让社会资本望而却步。一方面是支付的单一化,另外一方面是“无法规模效益”下的成本高企,社会资本投入与管理下中小型照护机构的“资产负债表”非常脆弱;由此经常需要大股东或者社会化融资来输血。中央政府也一直很关注“长护险”等长期养老照护支付的筹资来源,非常期待这一体系落地。长护险若能稳定发展,才会构成成规模照护机构的重要稳定支付来源。

由于目前还没有一个连锁养老机构或者养老相关企业上市融资后真正实现“赚钱效益”,再加上今年资本市场的趋冷,让养老机构或者相关企业社会化融资雪上加霜。现在就有一个有趣的现象,一头是刚需汹涌的养老市场,另外一头是门可罗雀的投资。但是聪明的投资机构正在调研或者布局养老。他们关注的第一个问题是医疗和养老的关系。再直白点说,即如果计划未来大规模投入养老,那么现在要不要先投资医院。

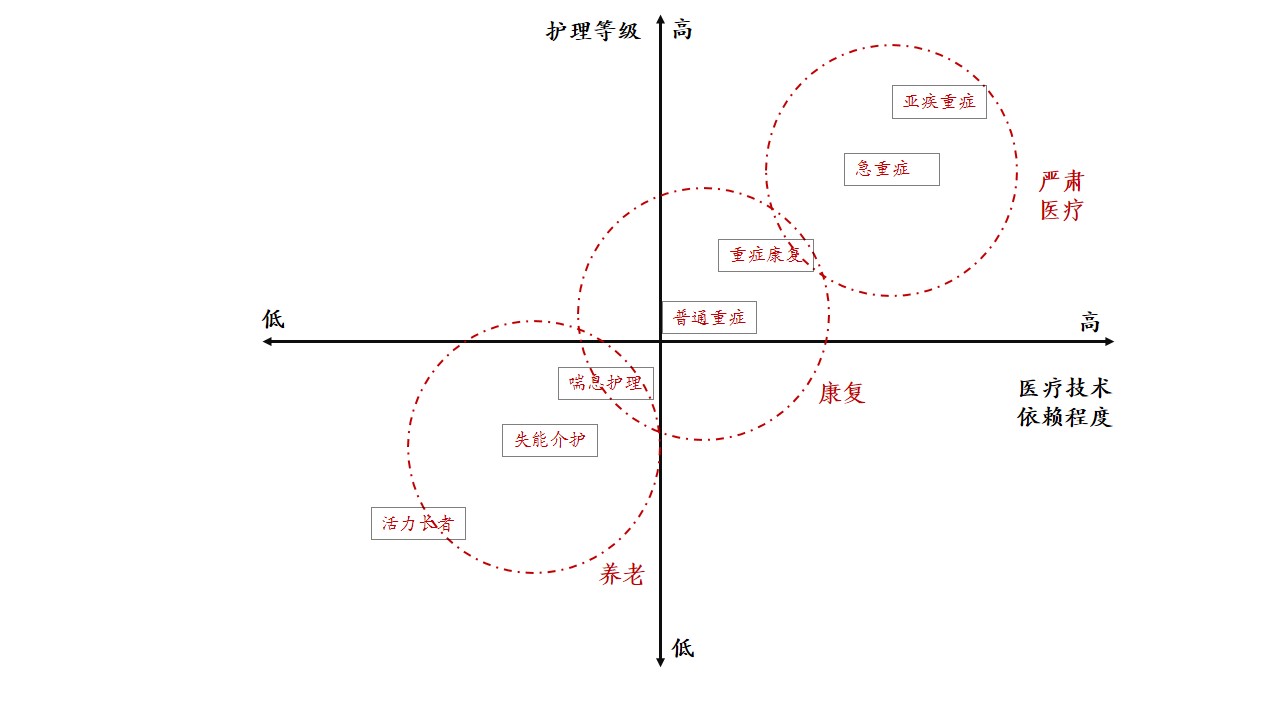

这一问题其实笔者十年前在央企医疗板块做战略梳理的时候,就遇到过,为此带着这些问题展开了调研,并且带着这个思考,实践了十年的医院管理。其实一张图可以把这个事情说清楚。

笔者用“医疗技术依赖程度”和“护理等级”作为两个指标形成如上图的坐标轴,又根据严肃医疗、康复和养老的业务根据其与上述两个指标的关系纳入坐标,医疗和养老的关系可以从上图清晰呈现。如图可见,养老和康复最为贴近,交叉的“喘息护理”很难界定在“康复”或“养老”的范畴。因此康复可以看成一个“更加复杂”plus版本的养老,但又有所区别。亚疾重症后“促醒,治疗与恢复”(简称为重症康复),以支付方或医保的视角,按绩效法评估逻辑,目前已经看到了效果,因此对社会资本在这一领域的投入乐观其成。事实上,康复和养老在模式上的大逻辑是相似的。更重要的是:养老的核心诉求是医疗,医疗的核心诉求是大病的快速就诊与治后有床。传统的“绿通”等方式只能满足前者,而后者只能依靠更加体系内的康复或重症康复医院。很显然,要想在养老市场取得实质性投资进展,应该先从完善医疗服务入手。

相较于一家肿瘤医院或者神经外科医院,康复医院在护理人员配比、算账逻辑、投入资金量级上,更接近一家护理等级很高的养老机构。也就是说,让一家严肃医疗医院的院长去管养老,一定管得好,但是成本控不住;如果让一家康复医院院长去管养老,也一定管得好,并且成本大概率是能控制好的。如果一家投资机构为了协同业务或者布局,提前投资养老,在医疗中心投入重症康复等康复类型医院资产,是个不错的路径。一旦投资了一家这样的医院,可以先积累管理团队,令其成为未来发展养老机构的上游技术支撑点。

严肃医疗要不要布局养老市场?这需要观察自身面向的养老受众。依据笔者经验,中高端的客户在医疗需求以外,还有更多服务和体验上的需求,因此未来在养老机构内日间诊所或者“输出就医”服务,就需要相应搭建团队与进行能力建设。依据这个逻辑,投资机构可以布局面向中高端人群的医疗中心、癌症、神经科或者心血管等亚疾重症医疗机构。但糖尿病等慢特病相关专科不在此列。为何不推荐?因为慢特病的模式正在变化,未来一定是“去医疗机构”化的。随着移动互联网技术的深入与物流效率再次提高,以及患者接受新技术能力提高,慢特病会逐渐减少医疗机构的拜访次数与停留时间。■